主な税制改正

更新日:2025年12月24日

令和7年度の税制改正(令和8年度から適用)

給与所得控除等の最低保障額

下記の金額について、65万円に引き上げられました(改正前:55万円)- 給与所得控除の最低保障額

- 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額

給与所得控除・公的年金等控除の計算

扶養親族等の所得要件の改正

扶養控除等の対象となる扶養親族等の所得要件が改正されました。- 扶養親族及び同⼀⽣計配偶者の合計所得⾦額の要件:58万円以下(改正前:48万円以下)

- ひとり親の⽣計を⼀にする⼦の総所得⾦額等の合計額の要件:58万円以下(改正前:48万円以下)

- 勤労学⽣の合計所得⾦額の要件:85万円以下(改正前:75万円以下)

特定親族特別控除の創設

特定親族の合計所得⾦額に応じて、3万円から45万円の所得控除となる特定親族特別控除が創設されました。特定親族とは、居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族で、合計所得⾦額が58万円超123万円以下の⼈をいいます。なお、配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除きます。

| 特定親族の合計所得金額 (給与収入のみの場合) |

町県民税の 所得控除額 |

|---|---|

| 58万円超95万円以下 (123万円超160万円以下) |

45万円 |

| 95万円超100万円以下 (160万円超165万円以下) |

41万円 |

| 100万円超105万円以下 (165万円超170万円以下) |

31万円 |

| 105万円超110万円以下 (170万円超175万円以下) |

21万円 |

| 110万円超115万円以下 (175万円超180万円以下) |

11万円 |

| 115万円超120万円以下 (180万円超185万円以下) |

6万円 |

| 120万円超123万円以下 (185万円超188万円以下) |

3万円 |

住宅ローン控除の拡充について

新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和7年12月31日(改正前:令和6年12月31日)に延長されます。

子育て世帯・若者夫婦世帯が、令和7年に入居する場合の借入限度額が拡充されます。

- 認定長期優良住宅、認定低炭素住宅…5,000万円

- ZEH水準省エネ住宅…4,500万円

- 省エネ基準適合住宅…4,000万円

令和6年度の税制改正

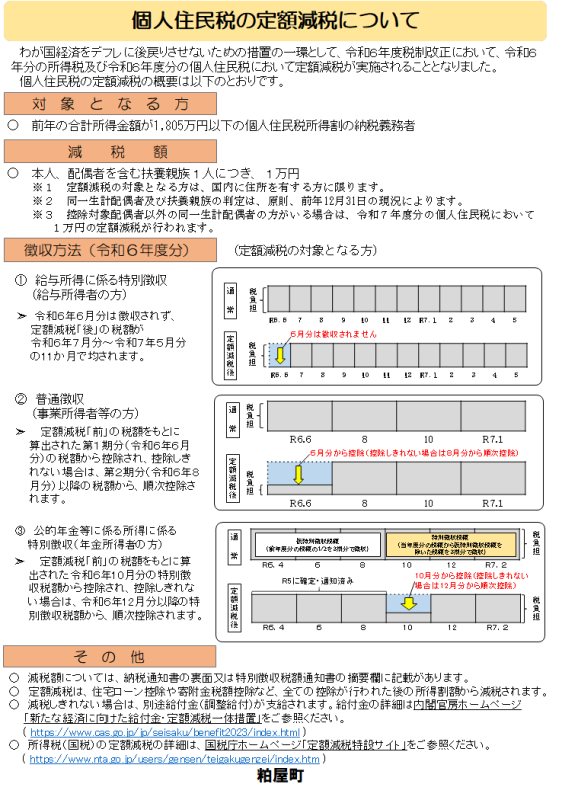

町県民税の定額減税について

所得税の定額減税については、こちらを参照ください。

国税庁ホームページ(所得税の定額減税)(外部サイトにリンクします)

住宅ローン控除の拡充について

新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和6年12月31日(改正前:令和5年12月31日)に延長されます。

子育て世帯・若者夫婦世帯が、令和6年に入居する場合の借入限度額が拡充されます。

- 認定長期優良住宅、認定低炭素住宅…5,000万円

- ZEH水準省エネ住宅…4,500万円

- 省エネ基準適合住宅…4,000万円

令和5年度の税制改正

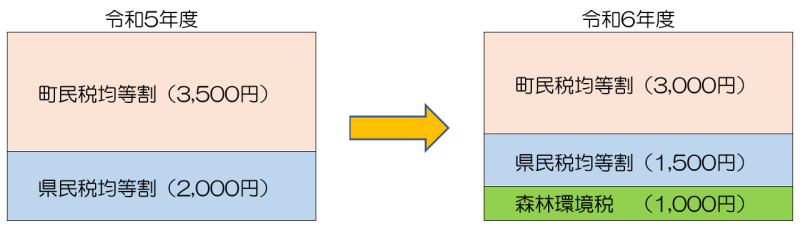

町県民税均等割の内訳が変わります

令和5年度まで復興財源確保の特例措置として、町民税均等割が年額500円、県民税均等割が年額500円加算されています。令和6年度からこの特例措置はなくなりますが、新たに森林整備やその促進に充てるための森林環境税(国税)が創設されます。森林環境税は、令和6年度から年額1,000円が町県民税と併せて徴収されます。合計は年額5,500円で変わりません。所得割は従来どおりの計算です。

総務省ホームページ(森林環境税)(外部サイトにリンクします)

関連ファイル

PDFファイルをご覧いただくには、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、ソフトウェアをダウンロードし、インストールしてください。

このページに関する問い合わせ先

総務部 税務課 住民税係

窓口の場所:庁舎1階

電話番号:092-938-0237(直通)

ファクス番号:092-938-3150